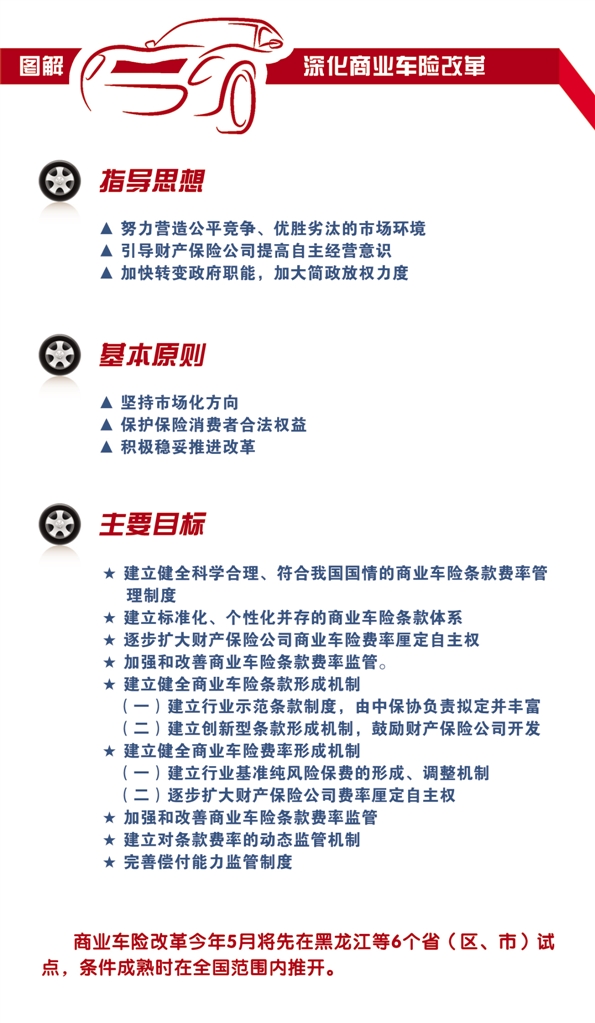

商业车险将告别“高保低赔”

2015年全国保险监管工作会议“稳步推进车险费率改革”话音刚落,2月3日,中国保监会对外发布《新皇冠体育:深化商业车险条款费率管理制度改革的意见》(以下简称《意见》),积极稳妥推进商业车险条款费率管理制度改革。

中国保监会财险部主任刘峰说:“商业车险改革是一个庞大工程,近期行业协会将发布示范条款。5月左右,将在黑龙江、广西、山东、青岛、重庆和陕西等6个省(区、市)正式启动试点,以后再根据试点情况推向全国。”

《意见》提出三方面的政策措施:第一,建立以行业示范条款为主、公司创新型条款为辅的条款管理制度。中国保险行业协会拟定并不断完善示范条款,财产保险公司选择使用;鼓励财产保险公司开发创新型条款,建立健全公平、公开、透明的创新型条款评估机制和创新型条款保护机制。

第二,建立市场化的费率形成机制。中国保险行业协会按照大数法则要求,建立财产保险行业商业车险损失数据的收集、测算、调整机制,动态发布商业车险基准纯风险保费表,为财产保险公司科学厘定商业车险费率提供参考;由财产保险公司根据自身实际情况科学测算基准附加保费,合理确定自主费率调整系数及其调整标准。根据市场发展情况,逐步扩大财产保险公司商业车险费率厘定自主权,最终形成高度市场化的费率形成机制。

第三,加强和改善商业车险条款费率监管。建立健全商业车险条款费率回溯分析和风险预警机制,及时验证商业车险费率厘定和使用过程中精算假设的合理性、责任准备金提取的合规性和财务业务数据的真实性,切实防范因商业车险费率拟定不科学、不公平、不合理所带来的风险隐患。不断强化偿付能力监管刚性约束,完善偿付能力监管制度体系,提高偿付能力监管制度执行力。

《意见》的印发将产生多方面积极影响,包括加大简政放权力度、强化消费者利益保护、发挥车险社会管理功能、促进财险行业转型升级等。

“车险价格将总体保持平稳,但不意味着对所有人都平稳。”刘峰在回答市场最关心的价格问题时这样说,未来费率将与风险相匹配,那些低风险客户将享受到价格优惠。

中国人民财产保险股份有限公司法律部总经理邹志洪对《中国保险报》记者说,除了在费率上将向低风险消费者倾斜外,行业示范条款对消费者保护力度更大。比如,条款设计更加简化易读,彻底解决了社会诟病很多的“高保低赔”“无责免赔”等问题。

2003年,保监会曾进行车险市场化改革,取消车险全国统一条款和费率,各市场主体开始使用自己制定的条款和费率。但随之而来的是,市场主体间恶性竞争加剧,公司承保亏损严重,最后保监会出手整顿市场,上一轮市场化改革未果。因此,市场主体尤其是中小保险公司对本次商业车险改革多了一分担忧。

刘峰认为,目前市场成熟度增强,公司理性经营意识提升,而且现在使用的偿付能力监管是一条约束性很强的监管措施,因此产生恶性竞争的可能性不大。

“有实力的公司在数据、技术和服务方面优势更大,会好一些,但那些技术相对较弱的公司会比较被动。”北京工商大学保险系主任王绪瑾说,示范条款将有助于促进车险经营规范化,促进车险的有序竞争。

接受《中国保险报》记者采访的几家主要经营车险公司的业务负责人均表示,在开始阶段,将统一行业使用示范条款,未来根据市场变化,可能会自主制定条款。

由于商业车险改革前期是基于偿一代体系下的测算和标准厘定,刘峰称,争取在偿二代过渡期,即2015年偿一代和偿二代交接的时间窗口内,完成商业车险费率改革。

下一篇: 人保财险:开通客户服务绿色通道